Quand bien même ils sont de moins en moins utilisés chaque année, les chèques restent un moyen de paiement corporel bien ancré dans les mœurs dans l’Hexagone. Beaucoup plus populaires en France que n’importe où ailleurs en Europe, les chèques tendent toutefois à disparaître… Dans la page suivante, nous vous expliquons brièvement quelle est la réglementation en vigueur en matière de chèques et vous renseignons sur les droits et obligations de leurs propriétaires.

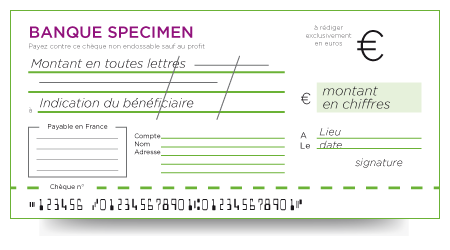

Le chèque, qui s’inscrit dans un contexte « bancaire », représente une méthode de paiement très répandue en France. Pour pouvoir utiliser un chèque, morceau de papier pré-rempli qui permet de donner un ordre de paiement à la banque à laquelle un client est rattaché, il est bien sûr indispensable de posséder un compte courant. Reste que le client a des droits mais aussi des obligations vis-à-vis de sa banque. Aussi, des précautions doivent être prises lorsqu’on se sert d’un chèque pour régler ses achats.

On se procure un chéquier par le billet du guichet de sa banque. Dans le cas d’une création ou d’un renouvellement de chéquier, il faudra nécessairement se rendre au guichet de son établissement bancaire pour le retirer. Vous noterez qu’en cas d’envoi du chéquier chez vous, des frais postaux sont susceptibles de vous être facturés.

Toutefois, la loi indique que les chèques barrés et non-endossables, qui sont ceux les plus utilisés, sont entièrement gratuits. En effet, votre banque ne peut vous facturer la remise d’un chéquier de la sorte. Par contre, les chèques de banque et les chèques certifiés font généralement l’objet d’une commission. Même principe pour les chèques non barrés, lesquels sont soumis à un droit de timbre pouvant aller jusqu’à 1,50 €.

En principe, on peut régler avec un chèque sans limite de montant ! Une fois émis, un chèque peut être encaissé à tout moment par le créditeur ; soyez donc vigilant et assurez-vous de disposer des fonds nécessaires sur votre compte en banque. On notera qu’un chèque peut être déposé à la banque du créditeur dans un délai d’un an et huit jours suivant sa date d’émission.

Rappelons que lorsqu’il reçoit un chèque, le destinataire doit obligatoirement le déposer à sa banque s’il veut porter son montant au crédit de son compte. Pour ce faire, il doit l’endosser, ce qui revient à inscrire son numéro de compte et sa signature au dos du chèque. Les établissements bancaires mettent à la disposition de leurs clients des bordereaux de remise de chèque pour rendre la procédure plus fluide et sécurisée.

Jetez un coup d'œil aux différents moyens de paiement corporels :

E-wallet

![]()

Transfert

![]()

Banque

![]()

Demandez plus à vos transferts